歡迎您訪問中國氫能與燃料電池網(wǎng)

2023-01-12 來源:新鼎資本 瀏覽數(shù):269

前言2019年12月底武漢發(fā)現(xiàn)不明原因的肺炎病例,疫情時(shí)代自此拉開序幕,抗疫三年時(shí)光如白駒過隙匆匆而逝,2022年12月7日隨著疫情

前言

2019年12月底武漢發(fā)現(xiàn)不明原因的肺炎病例,疫情時(shí)代自此拉開序幕,抗疫三年時(shí)光如白駒過隙匆匆而逝,2022年12月7日隨著疫情防控“新十條”的發(fā)布,中國疫情防控邁入后疫情時(shí)代。統(tǒng)籌防疫情與穩(wěn)增長、促發(fā)展與守底線、抓短期與謀長遠(yuǎn)這三方面重要關(guān)系,中國走出了一條高效統(tǒng)籌疫情防控和經(jīng)濟(jì)發(fā)展的辯證之道。在這三年中機(jī)遇與挑戰(zhàn)并存,氫能發(fā)展爆發(fā),政策規(guī)劃提速,核心技術(shù)突破,基礎(chǔ)設(shè)施完善,氫能產(chǎn)業(yè)顯然呈現(xiàn)噴涌態(tài)勢,中國各地政府和企業(yè)對氫能產(chǎn)業(yè)的規(guī)劃布局也在提速,所有聚光燈都打在“氫能”身上,中國氫能發(fā)展星星之火已具燎原之勢。

一、國家政策開辟道路

國際上,美國、日本等發(fā)達(dá)國家很早就高度重視氫能產(chǎn)業(yè)發(fā)展,氫能已成為加快能源轉(zhuǎn)型升級、培育經(jīng)濟(jì)新增長點(diǎn)的重要戰(zhàn)略選擇,特別是美國,在20世紀(jì)60年代就已經(jīng)提出“氫經(jīng)濟(jì)”的概念,將氫能產(chǎn)業(yè)發(fā)展放在重要戰(zhàn)略位置。目前,全球氫能全產(chǎn)業(yè)鏈關(guān)鍵核心技術(shù)正趨于成熟,燃料電池汽車出貨量快速增長,成本也在持續(xù)下降,氫能基礎(chǔ)設(shè)施建設(shè)得到明顯提速,并且區(qū)域性氫能供應(yīng)網(wǎng)絡(luò)也正在逐步形成,氫能產(chǎn)業(yè)邁入快速增長期。

反觀中國國內(nèi),在2019年以前,氫能產(chǎn)業(yè)發(fā)展還處于萌芽階段,產(chǎn)業(yè)創(chuàng)新能力、技術(shù)裝備水平、支撐產(chǎn)業(yè)發(fā)展的法律法規(guī)及基礎(chǔ)性制度規(guī)范、產(chǎn)業(yè)發(fā)展形態(tài)與路徑等仍需進(jìn)一步探索與嘗試。2019年是轉(zhuǎn)折之年,中國氫氣產(chǎn)量突破2000萬噸,成為世界第一產(chǎn)氫大國。2019年3月,氫能首次被寫進(jìn)《政府工作報(bào)告》,要求“推進(jìn)充電、加氫等設(shè)施建設(shè)”,無疑是平靜的水面出現(xiàn)了一點(diǎn)波瀾并迅速擴(kuò)散,由此引發(fā)資本市場關(guān)注。作為氫氣制備生產(chǎn)工業(yè)雄厚的中國,2020年——2022年氫氣年產(chǎn)量平均增速超20%,穩(wěn)居氫氣產(chǎn)量第一大國寶座。

數(shù)據(jù)來源:公開資料整理

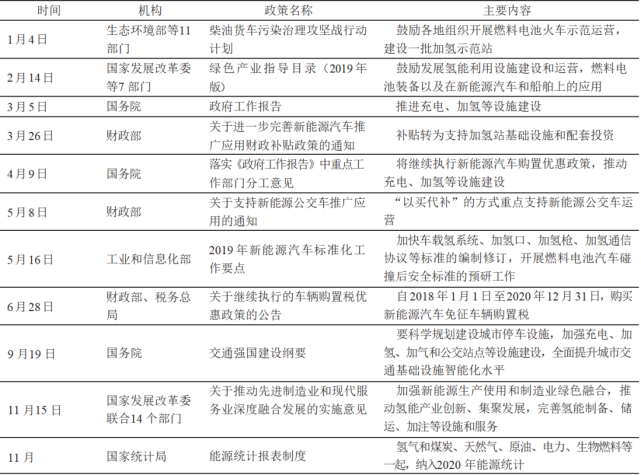

氫氣產(chǎn)量的迅速提升,背后是國家氫能政策的不斷扶持和資本市場的青睞。2019年中國公布的氫能產(chǎn)業(yè)發(fā)展政策涉及氫能基礎(chǔ)設(shè)施、裝備制造和氫能利用在內(nèi)的許多領(lǐng)域,也涉及政策鼓勵、資金支持等方面,同時(shí)加氫基礎(chǔ)設(shè)施建設(shè)等指導(dǎo)意見也在逐漸豐富,相關(guān)配套政策和資金的落地都有利于解決加氫站前期資金投入大、加氫站運(yùn)營安監(jiān)審批難等問題,氫能產(chǎn)業(yè)進(jìn)入快車道。

2019 年中國氫能產(chǎn)業(yè)發(fā)展相關(guān)政策

2020年,我國氫能政策如雨后春筍般接連而出,支持政策出臺頻率更加密集,支持力度進(jìn)一步增加。除去國家部委出臺相關(guān)政策,有將近30個(gè)城市和地區(qū)提出了自己的氫能或燃料電池的規(guī)劃性目標(biāo)。2020年9月,習(xí)近平主席在第75屆聯(lián)合國大會首次提出,我國將努力實(shí)現(xiàn)“碳達(dá)峰、碳中和”目標(biāo);2020年12月,具體的“雙碳”目標(biāo)提出,到2030年構(gòu)建以新能源為主體的新型電力系統(tǒng),綠色發(fā)展與高效發(fā)展將成為我國能源體系建設(shè)的未來方向。

2021年3月氫能被正式納入“十四五”規(guī)劃綱要草稿;12月《“十四五”工業(yè)綠色發(fā)展規(guī)劃》提出加快氫能技術(shù)創(chuàng)新和基礎(chǔ)設(shè)施建設(shè),推動氫能多元利用。2021年全國和地方出臺的氫能相關(guān)的政策累計(jì)28條,其中全國范圍的氫能相關(guān)政策6條,11個(gè)省市出臺了氫能相關(guān)政策累計(jì)22條。從整體看,廣東、山東、上海、浙江、陜西、河北六省市12月都不止出臺了一項(xiàng)氫能相關(guān)的政策,氫能政策支持廣度與力度進(jìn)一步提升,為高速發(fā)展提供了政策支持。

進(jìn)入到2022年,我國政府部委出臺多項(xiàng)涉及氫能領(lǐng)域的政策,覆蓋上游“制、儲、運(yùn)、加”四大環(huán)節(jié)、中游燃料電池動力系統(tǒng)領(lǐng)域以及下游燃料電池整車領(lǐng)域,氫能行業(yè)成為我國“十四五”期間重點(diǎn)發(fā)展的領(lǐng)域。在碳達(dá)峰、碳中和的目標(biāo)下,可再生能源制氫、燃料電池大規(guī)模運(yùn)用將成為我國構(gòu)建清潔低碳、安全高效能源體系的有力途徑之一。

到2022年3月,國家發(fā)改委、能源局等部委正式發(fā)布《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035)》,正式確立了未來一段時(shí)間氫能的三大定位,即“未來國家能源體系的重要組成部分、戰(zhàn)略性新興產(chǎn)業(yè)和未來產(chǎn)業(yè)重點(diǎn)發(fā)展方向、用能終端實(shí)現(xiàn)綠色低碳轉(zhuǎn)型的重要載體”。至此,全國上下在政策上和政府層面達(dá)成統(tǒng)一認(rèn)識。各地紛紛受國家整體政策、產(chǎn)業(yè)環(huán)境的推動,中國氫能及燃料電池產(chǎn)業(yè)逐步形成了3大重點(diǎn)區(qū)域:京津冀區(qū)域、長三角區(qū)域和珠三角區(qū)域。由于各地所擁有的資源稟賦、產(chǎn)業(yè)基礎(chǔ)和技術(shù)優(yōu)勢的不同,各地區(qū)氫能發(fā)展的重點(diǎn)及路徑也不同。這三大重點(diǎn)區(qū)域中,長三角地區(qū)的產(chǎn)業(yè)政策、規(guī)劃及產(chǎn)業(yè)鏈覆蓋范圍要領(lǐng)先于其他兩個(gè)地區(qū),京津冀地區(qū)主要以氫燃料電池商用車的示范應(yīng)用以及氫能源應(yīng)用推廣為主,而珠三角地區(qū)主要以打造完整的燃料電池產(chǎn)業(yè)鏈為主,氫能產(chǎn)業(yè)由點(diǎn)及面,迅速在全國展開。

數(shù)據(jù)來源:公開資料整理

在疫情肆虐的三年里,因?yàn)閲也课嚓P(guān)政策和“雙碳”目標(biāo)的提出,以及這一經(jīng)濟(jì)發(fā)展新方向的出現(xiàn),氫能行業(yè)并沒有如同其他行業(yè)一般受到較大影響,而是乘著政策的東風(fēng)穩(wěn)步前進(jìn)。總的來說,隨著疫情政策逐步改善,疫情防控措施的放開,中國氫能產(chǎn)業(yè)將重新回到高速發(fā)展軌道,行業(yè)向上的整體趨勢也不會改變,未來發(fā)展前景依然廣闊。

二、多元資本布局投入

面對氫能這一行業(yè)的發(fā)展?jié)摿Γ刂聊壳耙延谐^40家央企參與包括制氫、儲氫、加氫、用氫等全產(chǎn)業(yè)鏈的布局。國內(nèi)能源行業(yè)標(biāo)桿也加快了自己在氫能領(lǐng)域的步伐,其中以國企央企為核心代表,從全球氫能梳理發(fā)現(xiàn),各個(gè)企業(yè)在氫能發(fā)展方面,側(cè)重點(diǎn)也各有不同,但各自目標(biāo)明確,計(jì)劃清晰。

中國石化集團(tuán)公司(簡稱“中石化”)是國企中氫能業(yè)務(wù)走得最穩(wěn)、發(fā)展規(guī)模最大的一個(gè),其已將氫能定位成新能源核心業(yè)務(wù),積極搶灘建設(shè)國內(nèi)第一大氫能公司。考慮到氫能產(chǎn)業(yè)的發(fā)展階段和技術(shù)特點(diǎn),中石化并沒有漫天撒網(wǎng),而是圍繞痛點(diǎn)和堵點(diǎn),科學(xué)精準(zhǔn)布局。在制氫、儲氫、加氫、用氫的關(guān)鍵技術(shù)、關(guān)鍵設(shè)備、關(guān)鍵材料等氫能離不開的領(lǐng)域上,中石化都有所布局。中石化的目標(biāo)不僅局限于此,它的最終目標(biāo)即是設(shè)立氫能產(chǎn)業(yè)創(chuàng)新發(fā)展平臺,支撐構(gòu)建產(chǎn)業(yè)鏈完整、分工協(xié)作、共同發(fā)展的新興產(chǎn)業(yè)生態(tài)體系,實(shí)現(xiàn)協(xié)同發(fā)展新格局。

中國石油天然氣集團(tuán)有限公司(簡稱“中石油”)作為中國石油業(yè)的巨頭,在發(fā)展新能源領(lǐng)域初期就已經(jīng)布局氫能業(yè)務(wù)。《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021—2035年)》的發(fā)布進(jìn)一步推進(jìn)中石油氫能產(chǎn)業(yè)領(lǐng)域發(fā)展速度呈現(xiàn)加速態(tài)勢。按照“清潔替代、戰(zhàn)略接替、綠色轉(zhuǎn)型”三步走總體部署,中石油氫能產(chǎn)業(yè)鏈與天然氣產(chǎn)業(yè)鏈及可再生能源協(xié)同發(fā)展,將發(fā)揮現(xiàn)有制氫能力和副產(chǎn)氫資源與二氧化碳捕集利用相結(jié)合,實(shí)現(xiàn)“藍(lán)氫”供應(yīng)。2022年6月5日,中石油發(fā)布《中國石油綠色低碳發(fā)展行動計(jì)劃3.0》,計(jì)劃在2050年占據(jù)國內(nèi)30%供氫市場,由此可見中石油的遠(yuǎn)大目標(biāo)。

國家電力投資集團(tuán)(簡稱“國電投”)主要依托國電投中央研究院的技術(shù)研發(fā)團(tuán)隊(duì)。布局氫能產(chǎn)業(yè)主要分為兩條主線:一條是產(chǎn)品線,以國電投氫能公司為依托,從材料到產(chǎn)品的研發(fā),并進(jìn)行示范應(yīng)用;另一條是能源線,利用國家電投集團(tuán)豐富的可再生能源電力資源及制氫技術(shù),與合作伙伴合作建立氫網(wǎng)絡(luò)。作為全國唯一同時(shí)擁有水電、火電、核電、新能源資產(chǎn)的綜合能源央企集團(tuán)。國家電投自2020年以來積極布局氫能產(chǎn)業(yè),重點(diǎn)推進(jìn)可再生能源發(fā)電與綠電制氫協(xié)同發(fā)展,推進(jìn)可再生能源制氫裝備及燃料電池相關(guān)技術(shù)的自主研發(fā)與產(chǎn)業(yè)化,穩(wěn)步推進(jìn)氫能技術(shù)創(chuàng)新和示范項(xiàng)目建設(shè)。

2022年,乘著氫能產(chǎn)業(yè)提速發(fā)展的風(fēng)口,越來越多的大企業(yè)跨界布局氫能的步伐加快,包括騰訊、華為等多家上市公司在氫能產(chǎn)業(yè)投入“重注”。據(jù)不完全統(tǒng)計(jì),今年以來,已有東華能源、洪濤股份、粵水電、杭氧股份、廣匯能源等公司布局氫能賽道。上市公司的布局方式呈現(xiàn)多樣化,包括成立子公司、設(shè)立產(chǎn)業(yè)基金等,涉及燃料電池材料及零部件、氫能應(yīng)用等產(chǎn)業(yè)鏈環(huán)節(jié)。可見氫能產(chǎn)業(yè)在資本市場的關(guān)注度逐漸提高,更多的資本注入也為氫能產(chǎn)業(yè)帶來了新的活力。在2019年底氫能概念股爆發(fā)增長,帶來了社會各界對氫能的關(guān)注。隨后的疫情的反復(fù)、政策的不穩(wěn)定,讓氫能概念股也沉寂了一年半。直至2021年“雙碳”政策、具體措施不斷釋放,氫能概念股重回正軌,讓資本更全面地研究和接納氫能。2022年更是氫能產(chǎn)業(yè)上具有歷史意義的一年,國家頂層政策的出臺和各地政府的科學(xué)規(guī)劃,資本市場的開放接納,無疑為氫能產(chǎn)業(yè)架設(shè)起一條“高速公路”。

三、人才培養(yǎng)技術(shù)創(chuàng)新

作為能源領(lǐng)域創(chuàng)新的代表,氫能在技術(shù)和人才資源暫且不足,主要原因是氫能人才專業(yè)對口較少,專業(yè)性難以滿足創(chuàng)新發(fā)展需求。主要人才來自化學(xué)工程與工藝和機(jī)械工程類專業(yè),以及材料科學(xué)與工程、熱能與動力工程、電氣工程及自動化等專業(yè)。一方面,有經(jīng)驗(yàn)的成熟人才缺乏,需要企業(yè)自主培養(yǎng),過程相對較長;另一方面,院校畢業(yè)生對口專業(yè)人才少,企業(yè)需要從化學(xué)等相關(guān)專業(yè)招聘后再進(jìn)行二次培養(yǎng)。面對當(dāng)前問題,產(chǎn)業(yè)人才的集聚與培養(yǎng)是當(dāng)務(wù)之急,尤其是氫能專業(yè)人才的培訓(xùn)與培養(yǎng)迫在眉睫。

2022年,教育部印發(fā)《加強(qiáng)碳達(dá)峰碳中和高等教育人才培養(yǎng)體系建設(shè)工作方案》(以下簡稱《方案》)的通知,其中提出,加快儲能和氫能相關(guān)學(xué)科專業(yè)建設(shè)。以大規(guī)模可再生能源消納為目標(biāo),推動高校加快儲能和氫能領(lǐng)域人才培養(yǎng),服務(wù)大容量、長周期儲能需求,實(shí)現(xiàn)全鏈條覆蓋。《方案》在“加快緊缺人才”培養(yǎng)這一重要任務(wù)中,將加快儲能和氫能相關(guān)學(xué)科專業(yè)建設(shè)放在了雙碳領(lǐng)域三大緊缺人才的首位,并指出要以大規(guī)模可再生能源消納為目標(biāo),推動高校加快儲能和氫能領(lǐng)域人才培養(yǎng),服務(wù)大容量、長周期儲能需求,實(shí)現(xiàn)全鏈條覆蓋。

事實(shí)上,中國氫能技術(shù)儲備不足,產(chǎn)業(yè)根基比較落后,各地差異非常明顯,技術(shù)與人才大部分集中在氫能產(chǎn)業(yè)熱點(diǎn)地帶,絕大多數(shù)地區(qū)都不具備將技術(shù)裝備推向市場變現(xiàn)的能力和條件。中國氫能產(chǎn)業(yè)鏈的部分關(guān)鍵零部件和產(chǎn)品技術(shù)與國外最先進(jìn)的技術(shù)仍存在較大差距,關(guān)鍵零部件還需要依賴進(jìn)口,某些關(guān)鍵技術(shù)其實(shí)處于被國外壟斷的局面。另一方面,也有值得我們欣喜的地方,更多平臺、高校院所以及聯(lián)盟和產(chǎn)業(yè)鏈的創(chuàng)新集聚,更多氫能研究技術(shù)中心的成立,也逐步為人才支持提供學(xué)習(xí)研究幫助,氫能產(chǎn)業(yè)人才培養(yǎng)體系日趨完善。

根據(jù)日本媒體的統(tǒng)計(jì),日本的氫能源方面的專利數(shù)世界第一,過去的十年中,日本在該領(lǐng)域的專利數(shù)為34624個(gè),世界第一;中國的專利數(shù)為21235個(gè),排名世界第二。日本媒體認(rèn)為,雖然日本氫能專利方面數(shù)量依然是世界第一,但是新申請專利數(shù)呈現(xiàn)下降趨勢,中國卻呈現(xiàn)高速上升的趨勢。如果按照這個(gè)發(fā)展趨勢,中國在氫能領(lǐng)域?qū)@夹g(shù)很可能會超過日本。在氫能關(guān)鍵的5類技術(shù)中,制氫、儲藏氫氣、運(yùn)輸氫氣和安全問題這4個(gè)領(lǐng)域,中國專利數(shù)目都已經(jīng)超過日本。安全問題是氫動力推廣應(yīng)用最關(guān)鍵的問題,這個(gè)問題不解決就不可能大規(guī)模應(yīng)用,這方面中國技術(shù)已經(jīng)超過日本。因此,接下的數(shù)年里,我們將看到中國移動儲氫技術(shù)的大規(guī)模商用,呈現(xiàn)高速迅猛發(fā)展態(tài)勢。

技術(shù)與人才是氫能產(chǎn)業(yè)中占據(jù)核心地位,氫能領(lǐng)域人才的發(fā)展需要立足氫能產(chǎn)業(yè)的實(shí)際發(fā)展,做好氫能產(chǎn)業(yè)的人才頂層設(shè)計(jì);加強(qiáng)政府、企業(yè)、高校、行業(yè)之間相互協(xié)調(diào)、支持,緊跟產(chǎn)業(yè)發(fā)展的步伐,全方位加大對氫能產(chǎn)業(yè)人才的培養(yǎng)、引進(jìn)和使用,以良好的人才生態(tài)環(huán)境,為氫能產(chǎn)業(yè)的高速發(fā)展筑牢人才的基石。

四、生產(chǎn)建設(shè)穩(wěn)步提升

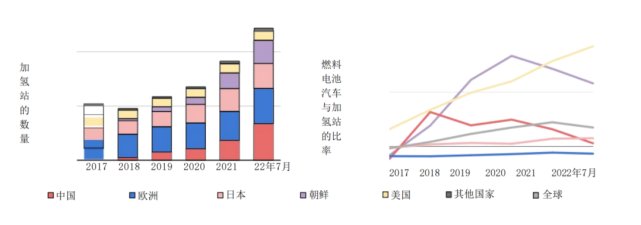

加氫站在氫能源產(chǎn)業(yè)鏈中扮演著重要的角色,是連接制氫端和用氫端的橋梁。透過國內(nèi)目前加氫站的分布與運(yùn)營情況,從一定程度可以略窺國內(nèi)氫能產(chǎn)業(yè)發(fā)展的一二。受疫情影響的因素,2019年中國加氫站建設(shè)工作并沒有放緩,而是速度的提升,各方資本都想利用加氫站基礎(chǔ)建設(shè)布局,搶占市場份額,為下一步發(fā)展謀求布局。但是在2022年出現(xiàn)了新的問題,2022年1月至11月,國內(nèi)建成加氫站數(shù)量為40座,受疫情及其他因素影響,建站速度較去年明顯放緩,預(yù)計(jì)2022年建站總數(shù)超越2021年的可能性不大。2020年全球已有建成加氫站553座,主要分布在歐洲和亞洲地區(qū)。2021年全球加氫站數(shù)量TO3地區(qū)為中國、日本、德國,數(shù)量分別為183座、157座、92座,占全球總量的比重依次為27.8%、23.8%、14.0%。預(yù)計(jì)未來,從全球主要國家的加氫站建設(shè)規(guī)劃來看,2023-2030年間全球加氫站數(shù)量將迅速增長。

數(shù)據(jù)來源:國際能源署2022全球氫能回顧報(bào)告

移動供氫系統(tǒng)是移動端的氫能應(yīng)用場景,也是氫能商用的重要途徑,以商催產(chǎn),產(chǎn)研相接。根據(jù)2019—2022年移動供氫系統(tǒng)市場規(guī)模來看,氫能燃料電池產(chǎn)業(yè)發(fā)展前景廣闊。由北京,上海,廣東,河南,河北組成的 “3+2”燃料電池汽車示范城市群已經(jīng)定調(diào),在國家政策推動下,企業(yè)不斷加大對氫燃料電池關(guān)鍵材料和核心零部件的攻關(guān)。目前,移動供氫系統(tǒng)面臨的問題主要集中在成本和技術(shù)方面。直接原因是部分車企在訂購移動供氫系統(tǒng)時(shí)會指定部分零部件采用國外廠家產(chǎn)品;根本原因是移動供氫系統(tǒng)零部件國產(chǎn)化程度低,不能充分滿足市場需求,成本下降困難。國內(nèi)移動供氫系統(tǒng)在3年時(shí)間內(nèi)有了重要發(fā)展,隨著移動供氫系統(tǒng)閥門市場的擴(kuò)大,這種局面逐漸出現(xiàn)了“松動”的跡象,已有國內(nèi)企業(yè)在閥門上實(shí)現(xiàn)了不同程度的突破,向外資品牌盤踞的市場發(fā)起了沖擊。國產(chǎn)化技術(shù)和產(chǎn)品不斷涌現(xiàn),市場占比不斷擴(kuò)大。進(jìn)一步促進(jìn)下游終端產(chǎn)業(yè)燃料電池的推陳出新,向更長遠(yuǎn)的方向看,新能源汽車也將受益于此。

數(shù)據(jù)來源:公開資料整理

五、多元融合未來可期

氫能產(chǎn)業(yè)融合從來就不是一個(gè)困難的問題,作為具有零碳特點(diǎn)的可再生能源,賦予了氫能廣闊的產(chǎn)業(yè)終端選擇。根據(jù)預(yù)測,到2050年,預(yù)計(jì)氫能占終端能源消費(fèi)比例將達(dá)10%,氫燃料電池汽車保有量3000萬輛,氫氣需求量6000萬噸,進(jìn)入氫能社會。到2060年,我國氫能需求預(yù)計(jì)達(dá)1.3億噸,其中工業(yè)需求占主導(dǎo)地位,占比約60%,交通運(yùn)輸領(lǐng)域?qū)⒅鹉陻U(kuò)大規(guī)模達(dá)到31%。

根據(jù)北京冬奧組委公布的數(shù)據(jù),本屆冬奧會示范運(yùn)行超1000輛氫燃料電池汽車,并配備30余個(gè)加氫站,是全球最大規(guī)模的一次燃料電池汽車示范應(yīng)用。當(dāng)加氫站數(shù)量增加、氫氣和燃料電池成本降低時(shí),又能支撐更多燃料電池汽車應(yīng)用,更多的燃料電池車投入市場也將進(jìn)一步刺激市場的擴(kuò)大。中國已在公交、城市物流車、城市管理服務(wù)用車等區(qū)域性應(yīng)用場景進(jìn)行示范運(yùn)營。北方股份全球首臺136噸級氫燃料與鋰電池混合動力礦用自卸車預(yù)計(jì)在2023年初下線,其搭載業(yè)內(nèi)領(lǐng)先的質(zhì)子交換膜燃料電池以及舜華新能源提供的70MPa高壓大容量車載儲氫系統(tǒng),是氫能利用在重卡的另一次嘗試。

另一方面,氫能在儲能方向利用前景廣闊。我國風(fēng)電初期發(fā)展主要集中在“三北”地區(qū),當(dāng)?shù)亟?jīng)濟(jì)發(fā)展水平較弱,電力需求不旺盛,消納空間相對有限,較多的風(fēng)電資源被浪費(fèi);同時(shí),國家電網(wǎng)建設(shè)滯后于風(fēng)電資源開發(fā)速度,對風(fēng)電外送條件影響較大,導(dǎo)致風(fēng)電產(chǎn)地與消納地的空間錯(cuò)配,風(fēng)電制氫為解決這個(gè)難題提供了方向。通過過剩的風(fēng)電資源,二次制氫將能源儲備起來,實(shí)現(xiàn)能量的轉(zhuǎn)化。風(fēng)電制氫在全球范圍內(nèi)開始得到重視和關(guān)注,而我國也在研究加快風(fēng)電制氫的發(fā)展和部署。受制于國內(nèi)風(fēng)電制氫的審批政策以及經(jīng)濟(jì)性均面臨較大挑戰(zhàn),目前尚無成熟商業(yè)運(yùn)行的風(fēng)電制氫系統(tǒng),不過已經(jīng)有公司開啟了風(fēng)電制氫先河。河北沽源風(fēng)電制氫項(xiàng)目,總投資20.3億元,年制氫1752萬標(biāo)準(zhǔn)立方米。該項(xiàng)目由河北建投新能源有限公司投資,成為我國首個(gè)風(fēng)電制氫項(xiàng)目。將風(fēng)電制氫,既可以解決風(fēng)電存在問題,又可以從另一方面降低制氫成本,推動風(fēng)電和氫能產(chǎn)業(yè)升級。世界各國都在競相制定氫能發(fā)展戰(zhàn)略,因此風(fēng)電制氫對中國的能源替代有著重要意義。

氫能產(chǎn)業(yè)融合一方面促進(jìn)氫能自身發(fā)展向前,另一方面在多元產(chǎn)業(yè)融合的舞臺上也扮演著重要角色,產(chǎn)業(yè)發(fā)展與融合是大勢所趨。2022年12月15日,國務(wù)院辦公廳發(fā)布關(guān)于印發(fā)《" 十四五 " 現(xiàn)代物流發(fā)展規(guī)劃》(以下簡稱《規(guī)劃》)的通知。其中指出:推動綠色物流發(fā)展。深入推進(jìn)物流領(lǐng)域節(jié)能減排。加強(qiáng)貨運(yùn)車輛適用的充電樁、加氫站及內(nèi)河船舶適用的岸電設(shè)施、液化天然氣加注站等配套布局建設(shè),加快新能源、符合國六排放標(biāo)準(zhǔn)等貨運(yùn)車輛在現(xiàn)代物流特別是城市配送領(lǐng)域應(yīng)用,促進(jìn)新能源叉車在倉儲領(lǐng)域應(yīng)用。綠色低碳物流創(chuàng)新工程。在運(yùn)輸、倉儲、配送等環(huán)節(jié)積極擴(kuò)大電力、氫能、天然氣、先進(jìn)生物液體燃料等新能源、清潔能源應(yīng)用。加快建立天然氣、氫能等清潔能源供應(yīng)和加注體系。

通過多種模式將氫能與可再生能源、建筑、交通及工業(yè)等領(lǐng)域緊密結(jié)合,探索氫能高效運(yùn)營發(fā)展模式,是今后以及未來氫能發(fā)展的重要方向,將氫能以靈活的形式進(jìn)行能源分配再供給,實(shí)現(xiàn)在其他領(lǐng)域的用能需求,以氫能作為關(guān)鍵能源載體實(shí)現(xiàn)多種產(chǎn)業(yè)資源配置靈活互補(bǔ),實(shí)現(xiàn)氫能的長域發(fā)展與廣域利用。

結(jié) 語

2022年,氫能在我國能源中的重要地位被確認(rèn),國家正在加快氫能整體規(guī)劃設(shè)計(jì),氫能產(chǎn)業(yè)也迎來了空前的發(fā)展機(jī)遇,就像不少專家學(xué)者認(rèn)為的那樣,氫能是沒有冬天的產(chǎn)業(yè)。在疫情肆虐的三年中,氫能產(chǎn)業(yè)沒有停滯不前,而是抓住機(jī)遇逆勢而上,疫情三年雖有沖擊,但未傷及整體增長趨勢,在氫能產(chǎn)業(yè)蓬勃發(fā)展的態(tài)勢下,我們也可以大膽預(yù)測,以后將是氫能的世界。

氫能,無疑是下一個(gè)未來。

【延伸閱讀】

氫能產(chǎn)業(yè)新階段呈現(xiàn)哪些特征?(附專家解讀)

國家管網(wǎng)集團(tuán)邵強(qiáng):管道輸送是打通制氫、用氫最后一公里的有效方式!

黃河網(wǎng)評:打造氫能產(chǎn)業(yè)新高地,開啟綠色零碳新時(shí)代

產(chǎn)業(yè)觀察 | 山東能否抓住新一輪氫能發(fā)展機(jī)遇?

深度分析 | 國際氫能產(chǎn)業(yè)競爭布局與中國氫能當(dāng)前困境!

彭蘇萍院士:全球正邁入「氫2.0」時(shí)代,向「泛氫」能源方向發(fā)展

陜西氫能全產(chǎn)業(yè)鏈將形成2800億元投資規(guī)模

版權(quán)與免責(zé)聲明:

凡注明稿件來源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問題,請作者聯(lián)系我們,同時(shí)對于用戶評論等信息,本網(wǎng)并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性;

本文地址:http://www.tjhndf.com/shichangfenxi/show-475.html

轉(zhuǎn)載本站原創(chuàng)文章請注明來源:中國氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注